Alors que le Covid continue de bouleverser l’économie mondiale, les pays occidentaux et leurs banques centrales sont confrontés à deux menaces : l’avènement d’une ère d’hyperinflation, et la menace de dépression sociale. Quoi qu’il en soit, les décisions politiques favorisent les marchés financiers au détriment de l’économie réelle. Analyse et perspectives.

De nombreux économistes se posent aujourd’hui la question du retour de l’inflation voire même d’un risque d’hyperinflation.

En cette période de reprise économique, l’inflation est au niveau élevé de 5% sur un an aux États-Unis. Ce niveau avait été atteint en 2008 et dépasse légèrement le plus haut niveau atteint en 2010. L’inflation est à 3% dans la zone Euro et à 1% en Chine. Mais les prix de fabrication des produits manufacturés augmentent fortement partout : de 14% aux États-Unis sur un an, de 12% en Europe et de 9% en Chine.

La très forte poussée des prix des matières premières en est une des causes. Elle ressemble beaucoup à la hausse qui a suivi la crise de 2008, ni plus ni moins. Bien entendu, la hausse des matières premières a un effet sur les prix à la consommation. Les automobilistes le constatent en voyant le prix du carburant tutoyer ses précédents records. Mais cette poussée des matières premières, habituelle dans les phases de reprise, devrait être temporaire et non structurelle.

Pénuries

Certaines pénuries sont apparues dans quelques secteurs. Ainsi, les semi-conducteurs ont connu une si forte demande qu’il y a des pénuries d’approvisionnement. Cela pose de gros problèmes aux fabricants d’automobiles et aux fabricants de produits électroniques comme Apple et Sony. Ces difficultés sont dues à des problèmes passagers et non à un problème structurel : commande record d’équipements électroniques pour le travail et l’éducation à distance pendant la crise du covid, arrivée de la 5G, commande juste à temps par les industriels posant des problèmes en cas d’inversion de tendance, chaîne de production perturbée par la fermeture de sites dans différents pays à cause du covid, sécheresse exceptionnelle à Taïwan gênant la production des usines…

Des pénuries de certains produits apparaissent aussi dans les magasins de bricolage. La très forte reprise du commerce mondial a saturé les lignes de production et les transports entre l’Asie et l’Occident. Cela a entraîné des hausses de prix et des problèmes temporaires d’approvisionnement dans un monde sans stocks.

Sans nier l’importance de ces sujets, ils semblent temporaires. L’affaissement actuel de la croissance en Chine et un léger fléchissement de la croissance en Europe et aux États-Unis permettront un retour à la normale.

Inquiétudes et immobilier au plus haut

L’inquiétude des économistes vis-à-vis de l’inflation vient aussi de la hausse continue et importante de la quantité de monnaie en circulation dans l’économie. Depuis 2008, les banques centrales occidentales font tourner la planche à billets pour soutenir les marchés financiers et acheter des montagnes de dettes publiques et privées. Le soutien perpétuel de la puissance publique aux marchés financiers profitant aux plus gros patrimoines plutôt qu’à l’économie réelle, à tous les entrepreneurs et salariés est immoral, mais ce n’est pas le sujet. Certains économistes craignent que cette hausse de la quantité de monnaie en circulation dans l’économie finisse par engendrer de l’inflation voire de l’hyperinflation. Ont-ils raison ?

Cette monnaie étant dirigée vers les marchés financiers, elle fait logiquement monter les marchés financiers : obligations, actions. Qu’achètent les riches dont le patrimoine augmente avec cette manne ? De l’immobilier, quelques yachts et produits de luxe. Les taux à 0%, seul niveau de taux d’intérêt que peuvent supporter des économies occidentales à bout de souffle, alimentent aussi cette hausse des marchés financiers et immobiliers. Cependant, cette hausse des prix des actifs financiers affecte peu l’économie réelle. La hausse des prix de l’immobilier et des loyers est aujourd’hui le seul problème de hausse des prix à la consommation important et durable.

A lire aussi, Aurélien Marq: Adieu Beauvau, vache, cochon, couvée!

Si les salaires n’augmentent pas suite à une poussée inflationniste temporaire, celle-ci s’arrête d’elle-même. En effet, l’inflation devient un problème quand une boucle prix / salaires s’établit : la hausse des prix entraîne la hausse des salaires qui entraîne une nouvelle hausse des prix.

En France, les salaires n’augmenteront que de 0,6% en 2021. Nous assistons à une perte importante de pouvoir d’achat puisque les prix augmentent de 1,9% sur un an. En zone euro, les prix augmentent de 3% sur un an quand les salaires n’augmentent que de 1,7% actuellement. Il n’y a pas de spirale prix / salaires. En Chine, l’inflation, à 1%, ne pose pas de problème. Aux États-Unis, les prix augmentent de 5% sur un an mais la tendance s’infléchit légèrement. La hausse du salaire horaire sur un an est de 4,3%. Il s’agit du seul poids lourd de l’économie mondiale avec une hausse des salaires importante, restant cependant inférieure à l’inflation. Il y a donc aussi une perte de pouvoir d’achat aux États-Unis. Le fléchissement actuel de l’activité dans toutes les grandes zones va refroidir cette augmentation des salaires.

À moins d’un choc exogène, il n’y aura pas de poussée inflationniste à court terme. En revanche, cette hausse des prix temporaire appauvrit la masse et augmente la pauvreté puisque les salaires ne suivent pas.

Qu’en sera-t-il à une échéance de 5 ans ?

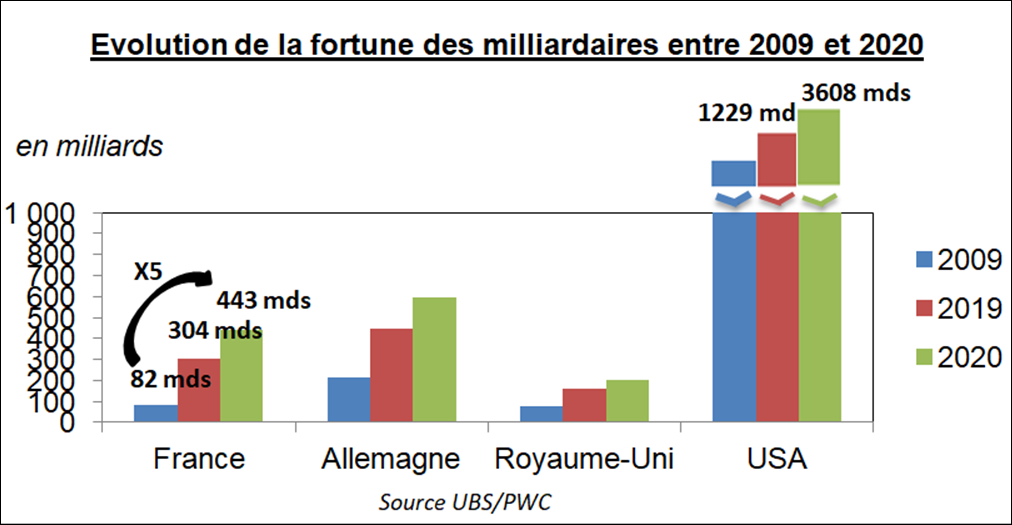

Il est hautement probable que les gouvernements occidentaux continuent comme ils le font depuis 2008 à relancer avant tout les marchés financiers avec l’argent public des banques centrales, l’économie réelle recevant la part du pauvre. Les mêmes causes produiront les mêmes effets. Les bulles financières devraient continuer de gonfler et prendront probablement une ampleur jamais vue. Les bourses et les prix de l’immobilier risquent de voler de record en record. Remarquons que les bourses américaines sont en 2021 d’ores et déjà aussi chères qu’en 1929. Certains analystes anglo-saxons ont appelé ce phénomène « Bubble everything » : en bon français des bulles financières partout. L’accumulation de dette publique et privée, l’argent gratuit sont les moteurs de ces bulles financières gigantesques.

Du côté de l’économie réelle, les salaires continueront à être sous pression à cause d’un chômage élevé. On remarquera que le niveau de chômage américain est très sous-estimé, de plus en plus d’Américains étant laissés de côté dans les statistiques, ni en emploi, ni au chômage comme c’est le cas dans de nombreux pays occidentaux. Les niveaux de vie baisseront globalement. La hausse de l’immobilier et des loyers mordra dans le pouvoir d’achat des ménages. On remarquera que le niveau de vie de nombre de Français a déjà baissé dans la dernière décennie. C’est ce que disaient les gilets jaunes : nos fins de mois sont de plus en plus difficiles. Cette différence entre le niveau de vie réel et le niveau de vie « selon l’Insee » tient à la mauvaise prise en compte de l’inflation immobilière par l’Insee et à quelques autres facteurs.

Inévitablement, un facteur exogène ou endogène au système fera un jour éclater les bulles financières géantes. Les banques centrales devront alors accepter l’implosion financière, ce qui est improbable, ou aller plus loin dans la mécanique de la planche à billets. Il s’agira alors de racheter directement des actions, seul moyen de regonfler le prix des actifs lors de la prochaine crise. Quelques économistes proches des banques commencent déjà à envisager cette pratique d’achat d’action par les banques centrales.

Ce système caractérisé par la fuite en avant peut s’arrêter de deux façons différentes.

La première, à un horizon d’une dizaine d’années, est une perte de confiance totale dans des économies occidentales dont la production réelle serait sans commune mesure avec le poids de leur endettement privé et public. Les marchés financiers et les monnaies occidentales dévisseraient et des mécanismes d’hyperinflation pourraient se mettre en place.

La deuxième est une crise politique aigüe dans certains pays occidentaux en réaction à la dépression sociale engendrée par cette mécanique financière d’airain. Se profilerait alors une inversion des priorités : l’économie réelle, les personnes et non la finance seraient alors favorisées.

À moyen terme, le scénario dépression sociale est plus probable que le scénario hyperinflation. Quoi qu’il en soit, seul un changement radical de politique économique peut empêcher ces scénarii du pire d’advenir.

Le premier confinement a détruit 700.000 emplois

Le premier confinement a détruit 700.000 emplois

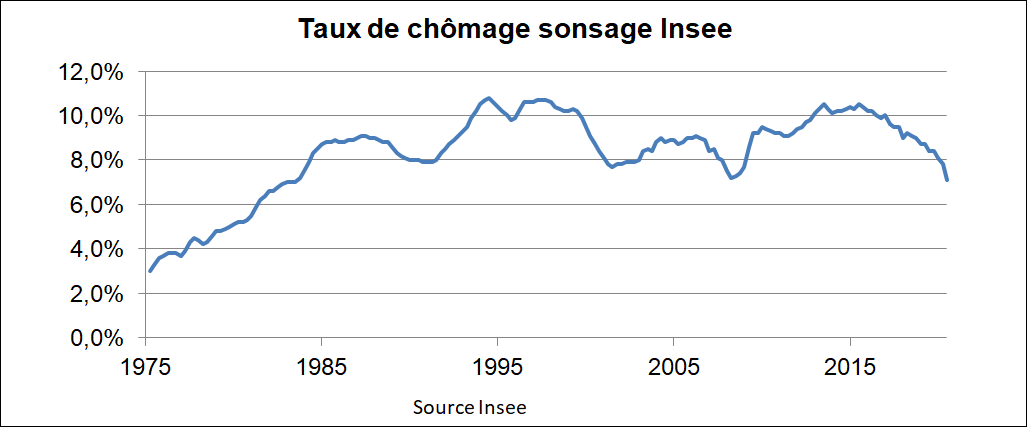

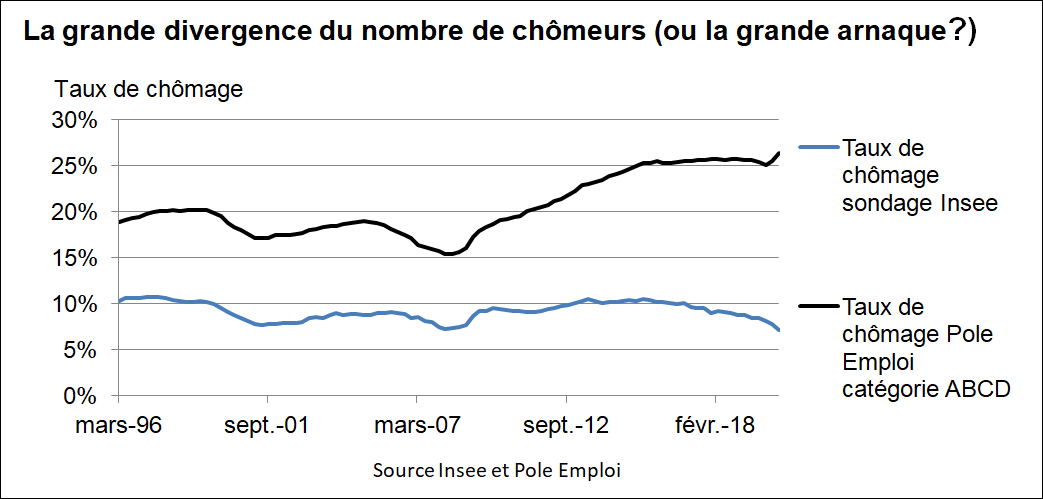

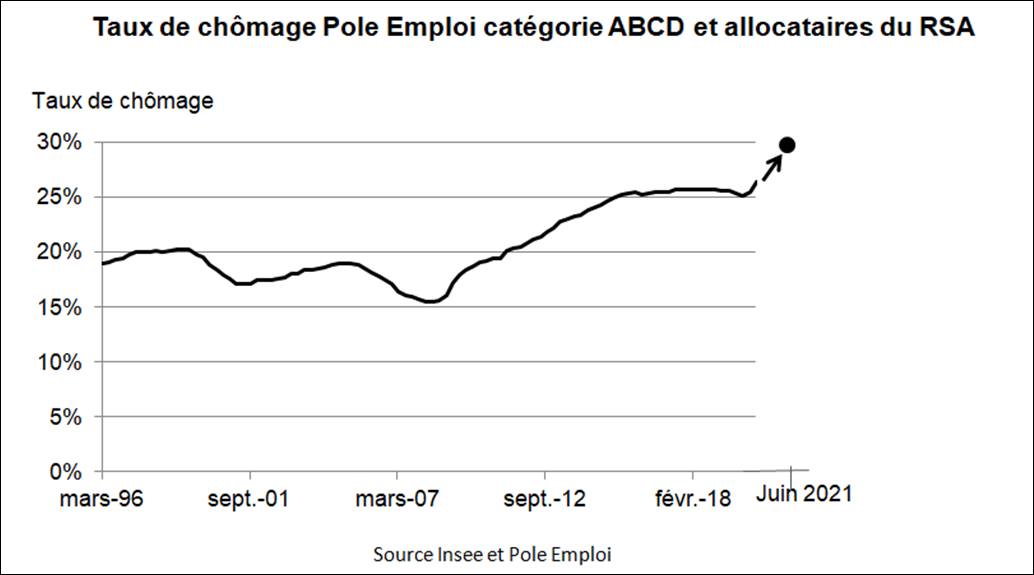

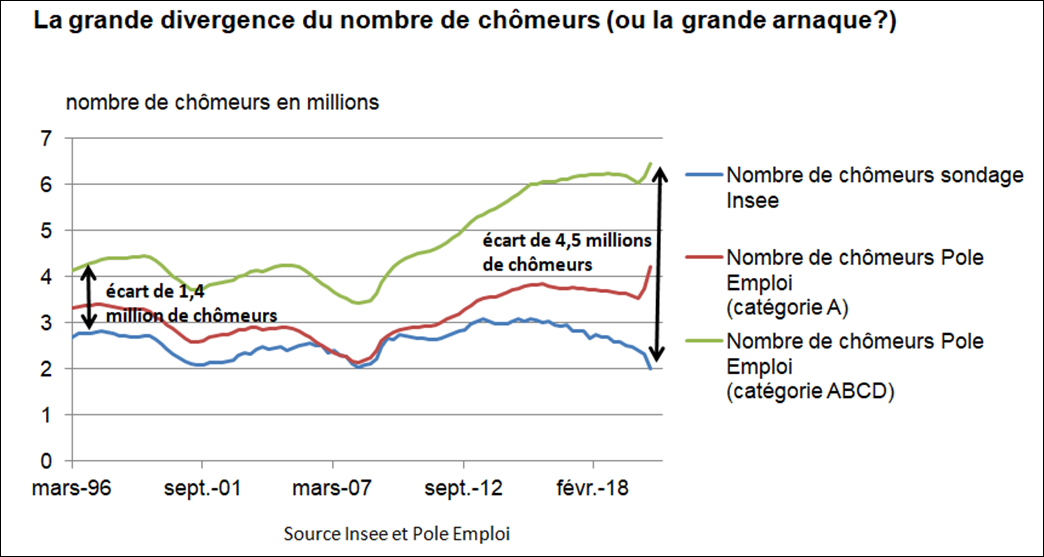

Le taux de chômage de l’Insee a atteint un plus bas depuis 1983 à 7,1%. Emmanuel Macron aurait donc réussi son pari d’atteindre un taux de chômage de 7%, 2 ans avant l’échéance de son mandat. Il n’en est évidemment rien : 700.000 emplois ont été détruits selon le même institut statistique Insee sur les 6 premiers mois de l’année. Loin d’être une anecdote, cette baisse absurde est le révélateur d’un gros problème : le taux de chômage selon l’Insee n’est pas une statistique mais un sondage qui minore les chiffres du chômage. Un long questionnaire est proposé au sondé : il est chômeur, notamment s’il n’a pas travaillé une seule heure par semaine, s’il exerce bien des « recherches actives » d’emploi et s’il est prêt à prendre un travail dans 2 semaines. Tout sondage dépend des questions posées et peut être aisément manipulable, voici pourquoi le taux de chômage estimé par l’INSEE est aberrant. Voilà pourquoi le fait que le « taux de chômage » soit à un plus bas de près de 40 ans n’a aucun sens.

Le taux de chômage de l’Insee a atteint un plus bas depuis 1983 à 7,1%. Emmanuel Macron aurait donc réussi son pari d’atteindre un taux de chômage de 7%, 2 ans avant l’échéance de son mandat. Il n’en est évidemment rien : 700.000 emplois ont été détruits selon le même institut statistique Insee sur les 6 premiers mois de l’année. Loin d’être une anecdote, cette baisse absurde est le révélateur d’un gros problème : le taux de chômage selon l’Insee n’est pas une statistique mais un sondage qui minore les chiffres du chômage. Un long questionnaire est proposé au sondé : il est chômeur, notamment s’il n’a pas travaillé une seule heure par semaine, s’il exerce bien des « recherches actives » d’emploi et s’il est prêt à prendre un travail dans 2 semaines. Tout sondage dépend des questions posées et peut être aisément manipulable, voici pourquoi le taux de chômage estimé par l’INSEE est aberrant. Voilà pourquoi le fait que le « taux de chômage » soit à un plus bas de près de 40 ans n’a aucun sens.