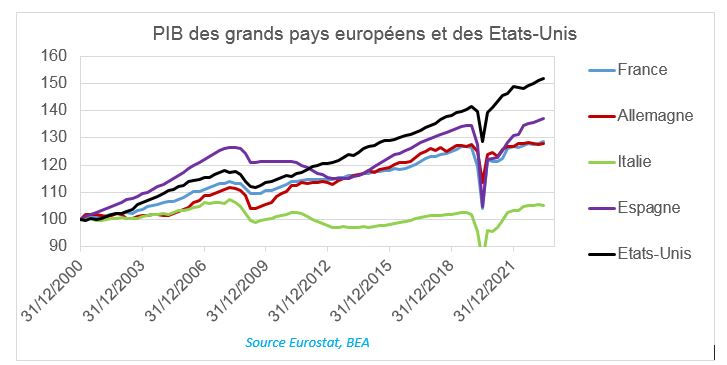

Personne ne semble s’en être rendu compte mais la croissance semble avoir disparu en Europe. Depuis 2017, l’Allemagne a eu 0.1% de croissance par an, l’Italie 0.2%, la France 0.5%, l’Espagne 0.6%. Le Royaume-Uni est à un peu moins de 1% par an, les Etats-Unis à 2% par an.

Le déclassement économique sans fin de l’Europe

L’économie du Vieux continent s’est comme arrêtée. Les raisons en sont une politique économique plutôt mal calibrée menée par Bruxelles, une désindustrialisation liée au libre-échange avec les pays à bas salaires, une relative absence dans les industries d’innovation et bien sûr le vieillissement de la population (qui est cependant équivalent pour le Royaume-Uni et la France au vieillissement de la population des Etats-Unis). Les Etats européens sont aujourd’hui en très mauvaise posture avec peu de croissance, de gros déficits publics et des dettes publiques très élevées.

Les stratégies économiques choisies, développement de l’ubérisation et des bas salaires plutôt que d’emplois de qualité et de long terme, font baisser la productivité. En France, chaque emploi génère de moins en moins de PIB chaque année, ce qui est inédit. Depuis 2017, la baisse est de 3% selon les chiffres de l’Insee. Bien entendu, cela entraîne mécaniquement l’appauvrissement global des individus et de la nation toute entière. Il en est de même dans les autres grands pays européens.

Suite à l’invasion de l’Ukraine par la Russie, l’Europe a décidé de prendre des risques majeurs à long terme en arrêtant ou en amoindrissant le flux d’achat d’énergie russe : gaz, pétrole et charbon. Ces échanges avec la Russie permettaient à une Europe sans gisements d’énergie de bénéficier de prix d’énergie attractifs et de les payer par des exportations vers la Russie et donc des emplois sur son sol. Le différend avec la Russie et la hausse des prix de l’énergie en Europe durera et contribuera à la désindustrialisation, à la baisse des emplois bien payés et donc à l’absence de croissance du vieux continent.

Tant d’erreurs de stratégies économiques peuvent nous faire craindre qu’il n’y ait plus (ou quasiment plus) de croissance en Europe tant que nous ne changerons pas de modèle économique. Pire, les conditions de vie des jeunes se sont tant dégradées (emplois précaires et souvent mal payés, immobilier hors de portée de leurs bourses, colocation et avenir bouché) que les jeunes font de moins en moins d’enfants : même la France et le Royaume-Uni qui résistaient avec environ 2 enfants par femme voient leurs taux de fécondité baisser à 1.6 enfant par femme. La boucle de rétroaction entre le mauvais état de l’économie et la démographie génère, le terme est un peu fort mais réel, une spirale négative et dangereuse pour nos pays.

Les dangers à court terme

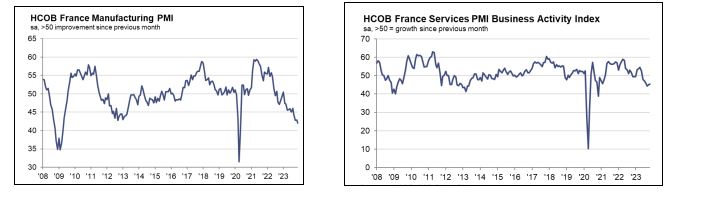

L’Union Européenne a décidé qu’il était temps de remettre les Etats à l’austérité budgétaire. Il a ainsi été recommandé aux Etats d’arrêter les aides publiques sur l’énergie. Ce « bouclier » qui coûte environ 50 milliards d’euros par an en France va être arrêté progressivement. Ce sera un peu moins de déficit et de dette publique mais ce sera aussi 50 milliards d’euros de consommation en moins. L’austérité va réduire mécaniquement la croissance au moment où celle-ci est déjà nulle. Un signal : l’indicateur avancé de l’industrie allemande est au même niveau que lors de la grande récession de 2009. Faire de l’austérité quand on frise la récession, c’est l’assurance de basculer plus encore dans la récession.

Un moteur important de la croissance en Europe était la hausse quasi continue des prix de l’immobilier et son effet d’enrichissement. Avec la forte hausse des taux d’intérêts due à l’inflation, l’immobilier voit ses prix baisser tant pour le logement que pour le bureau (affecté qui plus est par le télétravail). Cet autre moteur de croissance s’éteint au moment où la consommation baisse. La guerre en Ukraine commence à changer l’ordre géopolitique mondial. L’Arabie Saoudite défie les Etats-Unis et rejoint les Brics ainsi que l’Iran. Aussi, l’OPEP et la Russie refusent de laisser baisser les prix du pétrole en période de faible croissance. L’Arabie Saoudite coupe sa production quand les prix font mine de baisser. Le pétrole est aujourd’hui à 86 dollars le baril, un prix très élevé en période de faible croissance et les consommateurs et les entreprises s’en rendent compte quand ils passent à la pompe.

L’économie européenne et chinoise vont mal, et tous les indicateurs montrent que le consommateur américain, résistant mais saturé de dettes, est lui aussi en train de craquer. Les trois grandes zones économiques mondiales sont en train de se synchroniser à la baisse.

Prévisions moroses

Il est très probable que tout cela débouche sur une récession en Occident, récession qui pourrait être assez grave pour déclencher un début de crise financière. L’Europe qui n’a déjà plus de croissance pourrait s’enfoncer un peu plus dans des problèmes économiques et financiers insolubles et pire dans des problèmes sociaux et donc politiques. 16% des Français ne mangent déjà pas à leur faim aujourd’hui d’après un rapport du Crédoc (source https://www.capital.fr/conso/16-des-francais-ne-mangent-pas-a-leur-faim-1468899 ). Qu’en sera-t-il après une récession et une austérité européenne ? Certes, l’Union Européenne dépense actuellement l’énorme plan de relance post covid de 750 milliards d’euros mais ses effets sur l’économie ont l’air plus faibles que les facteurs négatifs à compenser.

Oui, l’alerte rouge est bien déclenchée sur le Vieux continent. Malheureusement, la classe politique, habituée à une croissance économique en capilotade et engagée dans la création d’écrans de fumée (relativisation des problèmes plutôt que résolution des problèmes, opérations de communication), s’est enfumée elle-même, n’a pas compris l’ampleur des difficultés qui menacent la France et n’a aucune solution à lui offrir.