Les promesses du Brexit

Revenons quelques années en arrière : poussé par le parti souverainiste de Nigel Farage, le 1er ministre conservateur David Cameron a été obligé de tenir contre son gré, un référendum sur le Brexit en juin 2016. Il avait promis en 2013 qu’en cas de victoire aux élections législatives de 2015, il négocierait un accord plus favorable avec l’Union Européenne (UE) pour le Royaume-Uni. Cet accord serait sanctionné par un référendum sur l’appartenance du pays à l’UE. Il a négocié fin 2015 début 2016 avec l’UE pour limiter l’immigration, notamment des travailleurs européens, limiter le fédéralisme européen et augmenter le rôle du parlement britannique. Il n’a bien entendu rien obtenu à part quelques changements minimes.

David Cameron a donc dû tenir sa promesse de tenir un référendum sur le Brexit bien que la majorité des conservateurs anglais au pouvoir étaient majoritairement défavorables à la sortie de l’Union Européenne. Coup de tonnerre : le 23 Juin 2016, les citoyens anglais décident de sortir de l’Union Européenne avec 52% des suffrages. Les trois motifs principaux en faveur de la sortie étaient : limiter l’immigration, relancer l’économie et la rendre moins inégalitaire, placer à nouveau les lois britanniques au-dessus des lois européennes.

Suit une période chaotique de 3 années où les conservateurs naviguent en eaux troubles en n’arrivant pas à sortir de l’UE, en ne s’en donnant pas les moyens en réalité. Survint alors un évènement politique que les électeurs français devraient méditer : les électeurs britanniques lassés d’être roulé dans la farine par le parti conservateur lui infligent une correction aux élections européennes en lui donnant le score famélique de 9% ! Leurs voix basculent vers le parti du Brexit de Nigel Farage qui obtient 31% des suffrages, signifiant qu’ils veulent que la promesse de Brexit soit enfin tenue. Les électeurs britanniques savent se faire respecter. Dès lors, les conservateurs cessent leurs tergiversations et le Brexiteur Boris Johnson devient premier ministre : quelques mois plus tard, le 31 janvier 2020, le Royaume-Uni sort enfin de l’Union Européenne.

Au début, Boris Johnson tente de tenir ses promesses sur l’immigration et le retour de bons salaires, principalement par des effets d’annonce. Mais perdu dans la crise du covid et la guerre en Ukraine, ni Boris Johnson, ni son successeur Rishy Sunak n’ont obtenu de résultats, tant sur l’immigration que sur les bons salaires et l’intervention de l’Etat dans les infrastructures, l’hôpital public, les liaisons ferroviaires et plus généralement l’économie anglaise.

Les mauvais résultats sur l’immigration

Pire, l’immigration anglaise a fortement augmenté après le Brexit. Il faut dire qu’ils n’ont rien tenté alors qu’ils avaient toutes les cartes en main. Sortis de l’Union Européenne, les premiers ministres britanniques pouvaient arrêter le regroupement familial, les arrivées massives d’étudiants étrangers sans obligation de repartir, sortir de la CEDH pour pouvoir renvoyer les clandestins, mettre en place des permis de travail à la Suisse. Pour changer de politique, il faut et il suffit de voter les textes de lois adéquats. Ils n’ont rien fait si ce n’est tergiverser et enfumer leurs concitoyens britanniques. Leur grand fait d’armes politique fut l’annonce d’un grand plan d’envoi des immigrés clandestins vers le Rwanda, dans l’attente de la délivrance ou non d’un permis de séjour. Comme le gouvernement n’est pas sorti de la CEDH et ses règles contraignantes notamment sur les expulsions collectives d’étrangers (article 4 de la convention), la justice britannique a logiquement mis des bâtons dans les roues du gouvernement qui n’arrive pas à donner force de loi à sa volonté politique. La tenue d’un référendum sur le sujet aurait aussi débloqué les obstacles juridiques avec l’affirmation de la volonté du peuple britannique. La mauvaise foi du gouvernement est ici évidente : pour réussir une politique, il faut s’en donner les moyens, le premier étant de sortir de la CEDH, ce qui ne pose juridiquement aucun problème. Concernant l’immigration légale, de loin la plus importante dans l’île britannique, très peu a été fait et le chiffre des arrivées a augmenté. Le Royaume-Uni a clairement de mauvais résultats sur l’immigration, à l’instar d’ailleurs des Etats-Unis dont l’immigration a plus que doublé ces dernières années. Être souverain est nécessaire pour agir, le vouloir politiquement l’est tout autant.

L’économie anglaise post Brexit : ni mieux ni pire que dans les autres pays européens.

Faisons un rapide tour des indicateurs britanniques pour comparer le Royaume-Uni post Brexit avec les indicateurs des grands pays européens.

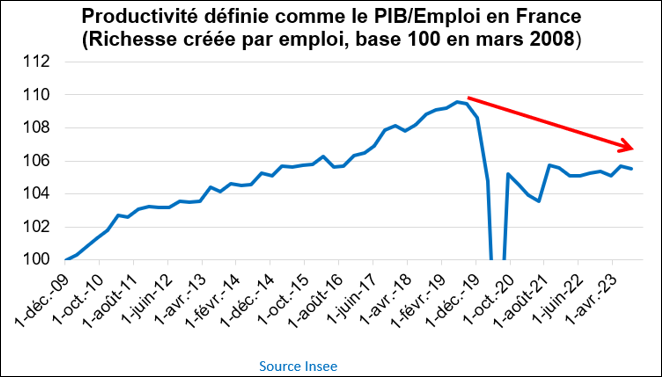

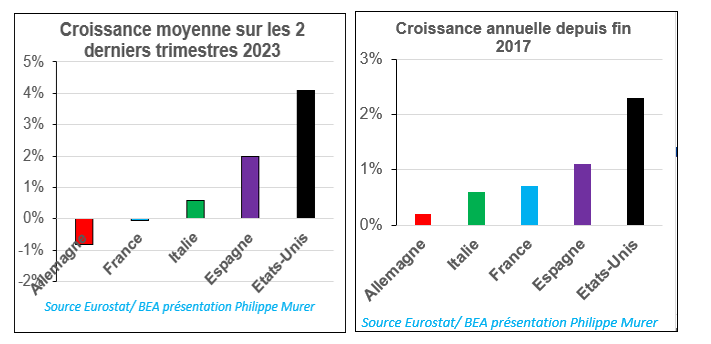

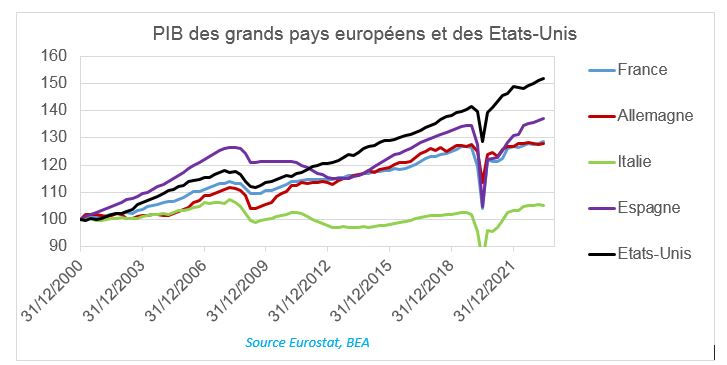

La croissance moyenne annuelle du PIB du Royaume-Uni se situe au milieu du peloton des grands pays européens.

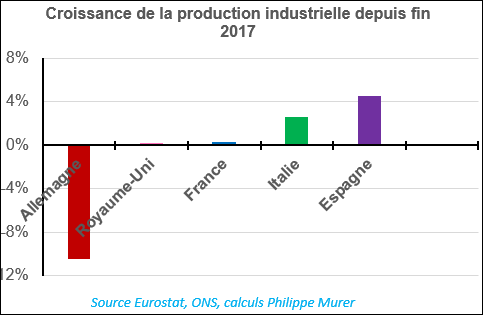

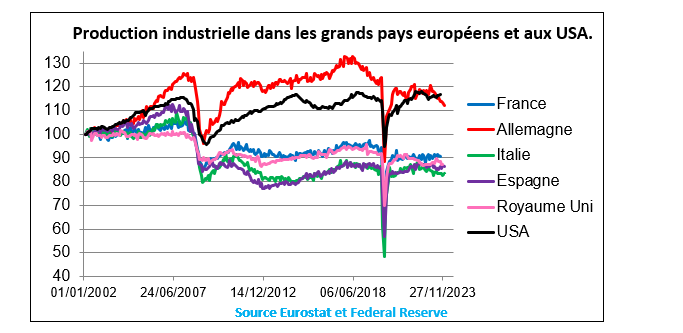

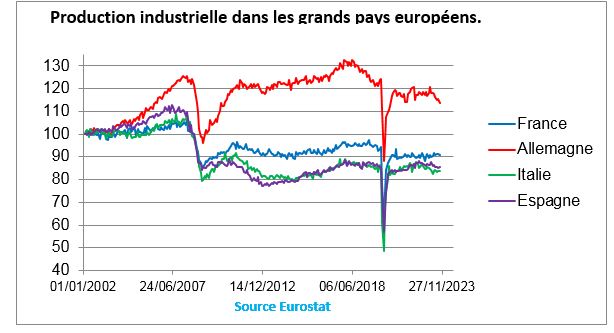

La production industrielle britannique a subi une évolution comparable à celle des autres pays européens

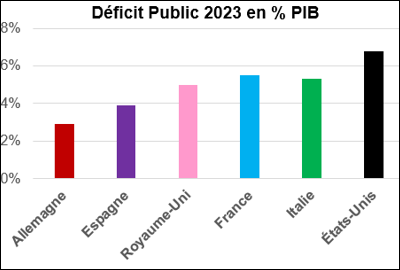

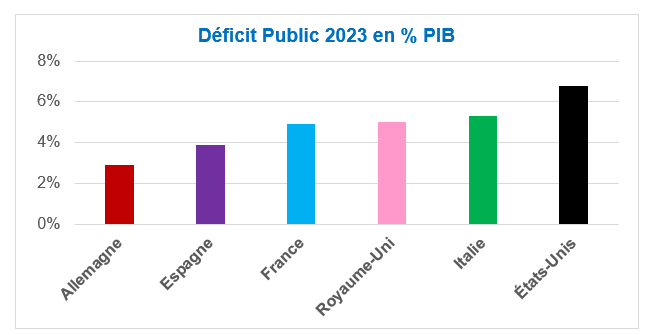

Le déficit public britannique est dans la moyenne des autres pays européens

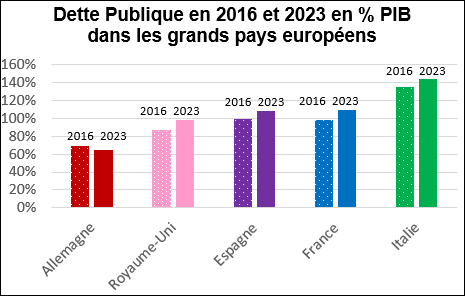

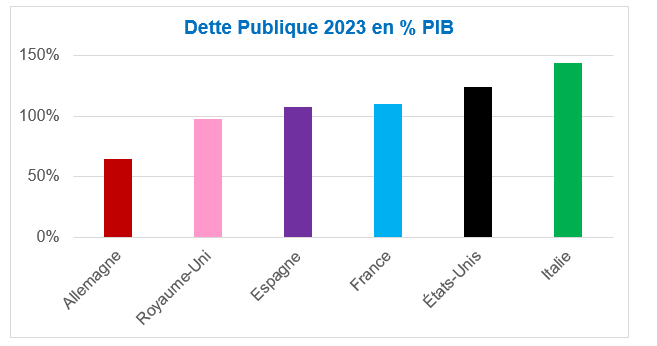

La dette publique britannique suit le même chemin que celle des autres grands pays européens

L’économie britannique a donc évolué comme l’économie européenne, depuis que le Royaume-Uni est sorti de l’Union Européenne.

Conclusion

Les résultats du Brexit ne sont pas une catastrophe contrairement à ce qu’affirmait les oligarchies britannique et européenne, avec leur poursuite d’un « projet peur » (project fear) pendant le référendum afin d’effrayer les populations sur la possibilité de récupérer sans casse majeure la souveraineté nationale. Les résultats du Brexit ne sont pas spécialement positifs comme l’espéraient les souverainistes dont je fais partie. La raison en est simple : le parti conservateur britannique (on pourrait d’ailleurs englober tout l’establishment britannique) n’a rien fait du pouvoir qui lui a été accordé par le peuple britannique de changer les choses, il n’a rien fait de sa souveraineté nationale retrouvée. Pas d’arrêt du regroupement familial, pas de conditions sur les études des étrangers au Royaume-Uni, pas de permis de travail pour les étrangers pour arrêter les flux d’immigration. Logiquement, les flux d’immigration n’ont pas été stoppés. Même l’immigration illégale continue sur sa trajectoire puisque le projet Rwanda était un enfumage juridiquement irréaliste, le gouvernement ne s’étant pas donné les moyens juridiques de sa politique en sortant notamment de la CEDH. Concernant l’économie, le Royaume-Uni n’a rien fait pour réindustrialiser le pays, lancer de grands projets industriels, n’a pas fait jouer l’Etat stratège, le protectionnisme intelligent ou le marquage clair du « fabriqué au Royaume-Uni » sur les produits vendus en magasin etc. Il a suivi la même politique qu’avant le Brexit, il a des résultats équivalents à ceux des aux autres pays européens. Cette décision de ne rien faire est assez logique puisque l’establishment britannique est imprégné de la même idéologie et des mêmes intérêts oligarchiques après le Brexit qu’avant le Brexit. L’idéologie et la défense des intérêts des puissants est de nos jours la matrice des politiques suivies en Occident.

L’étude rapide des résultats du Royaume-Uni après le Brexit nous amènent à une conclusion triviale : pour tirer les marrons du feu d’un Brexit ou d’un Frexit, il faut sortir de l’Union Européenne et remplacer l’oligarchie au pouvoir. Dit autrement, pour réussir, arrêter les flux d’immigration et redresser notre économie, il faut avoir les moyens d’une politique nationale (la souveraineté nationale) et la volonté politique de tout changer (c’est-à-dire virer l’oligarchie qui depuis 40 ans gouverne contre le peuple et l’intérêt national). Il est essentiel que les Français s’en rappellent lors des prochaines élections.

panneaux solaires, éoliennes et centrales gaz comme le veulent les écolos, que se passe-t-il ?

panneaux solaires, éoliennes et centrales gaz comme le veulent les écolos, que se passe-t-il ?