Une récession à court terme en Europe.

Tous les indicateurs pointent vers une entrée en récession rapide de la zone euro et de la France. La croissance a été négative au 3ème trimestre 2023, elle le sera encore au 4ème trimestre.

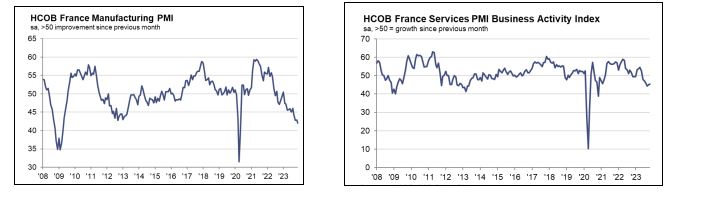

En France, il faut remonter à 2009 pour retrouver un indicateur de la croissance dans l’industrie aussi négatif : cela n’étonnera personne vu la hausse des prix de l’énergie qu’encaissent nos usines. La situation est à peu près aussi mauvaise dans les services.

L’économie européenne va entrer en récession, la France aussi.

L’inflation annuelle due à la forte hausse des prix de l’énergie est revenue en Europe à des niveaux raisonnables de 2,4% (3,9% en France qui est un peu en retard) et l’inflation ne devrait pas être un problème l’année prochaine en Europe, à moins d’un nouveau choc externe. Mais la Banque Centrale Européenne a combattu l’inflation par des hausses de taux d’intérêt afin de faire baisser la demande, les prix, de peser sur les salaires grâce à une hausse du chômage. Elle est parvenue à ses fins.

L’inflation est assagie, nous basculons maintenant en récession. Et les mauvais signes s’accumulent : les loyers impayés ont augmenté de 300% en région parisienne[1], les faillites de PME retrouvent leur niveau de 2009[2] et le chômage recommence à augmenter.

La stratégie différente des USA

Les Etats-Unis ont une croissance relativement élevée malgré des indicateurs des entreprises proches de la récession. Il y a derrière les derniers chiffres du 3ème trimestre, 5% de croissance, un réel mystère : l’économie américaine irait très bien alors que les ménages américains et les entreprises jugent qu’elle va mal. Passons. Une des explications de la bonne tenue de l’économie américaine en 2023 est la hausse des dépenses publiques très importante engagée par Joe Biden amenant un déficit public en 2023 de 7,4% du PIB après 3,5% en 2022[3]. L’inflation est revenue à 3% pour l’ensemble des biens et services, et à 4% quand on exclut les parties volatiles que sont l’énergie et l’alimentation. Malgré cette inflation non éteinte, la banque centrale américaine, la FED, a profondément surpris les marchés financiers en leur promettant trois baisses de taux pour 2024. Les marchés boursiers américains ont été habilement tenus par la FED en 2022-2023 pour empêcher l’effondrement du château de cartes que constituent les marchés financiers et la dette américaine : malgré des taux à 10 ans passés de 1% à 5% en deux ans, la bourse était restée proche de ses niveaux records, un résultat extraordinaire obtenu par le patron de la FED. La décision très risquée de la FED d’annoncer des baisses de taux bien que l’inflation reste « collante », a permis à la bourse américaine de franchir ses précédents records. Les stratèges boursiers américains se perdent en conjectures : cette décision est-elle due à des risques de krach financier majeur que seuls certains initiés appréhendent correctement ou bien s’agit-il d’une décision « politique » afin de sauver les chances de Biden de gagner l’élection présidentielle en 2024 ? On rappellera que les sondages donnent aujourd’hui et de plus en plus l’avantage à Donald Trump, les Américains étant très déçu par le mandat de Joe Biden tant pour ses résultats économiques jugés mauvais que pour le problème d’immigration incontrôlée à la frontière sud des Etats-Unis.

Cette décision d’annoncer trois baisses de taux, de faire bondir la bourse, baisser le dollar, et assouplir les conditions financières alors que l’inflation n’est pas éteinte est très risquée. Il est fort possible que l’inflation réapparaisse brusquement fin 2024 ou début 2025 et que tout soit à refaire. Il est fort possible qu’une Russie en conflit avec l’hégémon américain, fasse tout ce qui est en son pouvoir pour que les prix de l’énergie bondissent en 2024, causant de grandes difficultés à l’empire américain avec un retour de l’inflation. Sachant que le déficit public est déjà de 7% du PIB en 2023 en période de croissance et de chômage faible, que se passerait-il si les Etats-Unis connaissait une période de récession profonde ? Le déficit public américain était passé de 3% à 11% du PIB entre 2007 et 2009. On comprend que les Etats-Unis avec leur dette publique de 120% du PIB et leur déficit public record de 7% sont en risque d’entrer dans un mécanisme de trappe à dettes : une dette publique devenue ingérable. Nous n’en sommes pas là mais le risque pointe à l’horizon.

Pour le moment, on peut dire que l’économie américaine devrait bien mieux se porter que l’économie européenne en 2024 et cette décision de la FED fait courir des risques supplémentaires à l’économie européenne pour 2024 et 2025.

La stratégie européenne

La stratégie de l’Union Européenne est fort différente. La BCE a annoncé qu’elle ne baissera pas ses taux d’intérêt rapidement alors même que les pays de la zone euro sont quasiment en récession. L’Union Européenne a demandé en juillet aux Etats membres de supprimer les « boucliers » sur l’énergie et la politique générale d’austérité fait son retour pour éviter le dérapage des déficits publics. Le gouvernement Macron a ainsi expliqué que les tarifs de l’électricité augmenteront de 10% début 2024 car la taxe intérieure sur l’électricité de 9 milliards d’euros va être réactivée. Le gouvernement a prévu dans sa loi de finance une baisse de 15 milliards d’euros des dépenses publiques, compte tenu de l’inflation. Pratiquer l’austérité dans un contexte de récession amènera comme c’est toujours le cas à amplifier la récession et potentiellement le déficit public. On se rappellera de cette politique absurde début 2010 qui conduira toute l’Europe à une crise des dettes publiques et à être le trou noir de la croissance mondiale entre 2010 et 2015. Cette politique généralisée dès l’année prochaine dans l’Union Européenne avec la réactivation du pacte de stabilité budgétaire amènera la zone euro à une croissance quasi nulle, au pire largement négative. L’histoire semble se répéter.

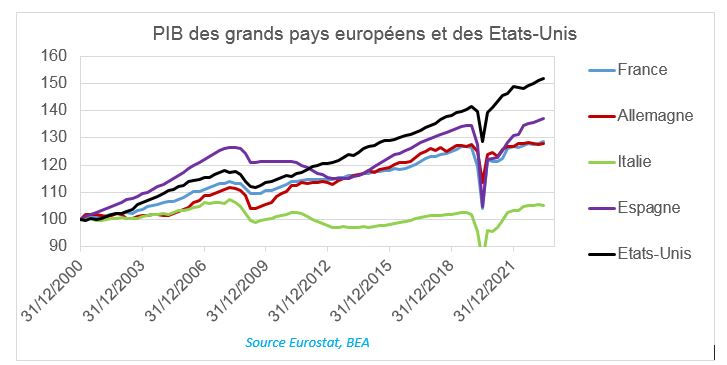

Qui plus est, la croissance est quasi nulle dans une Europe où les grands pays ont une croissance très faible depuis 20 ans. La croissance de l’Italie est quasi nulle depuis fin 2000 ; idem pour l’Allemagne depuis fin 2017 et pour la France depuis fin 2019.

L’économie européenne n’a plus de croissance tout simplement parce que l’industrie fuit un vieux continent qui ne la protège pas, un continent qui ne se soucie pas de ce qui est la clé de la prospérité. Une économie qui ne produit plus mais qui se contente d’importer est une économie finie.

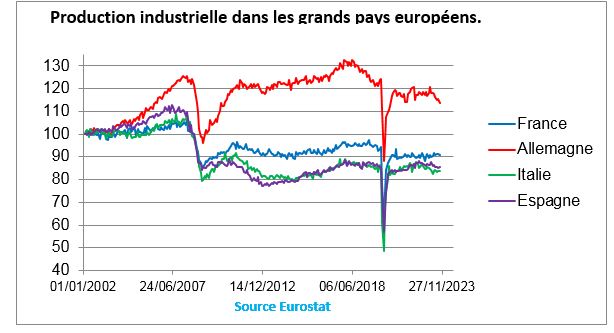

Et les politiques d’énergie chères (marché européen de l’électricité, sanctions sur l’énergie russe et taxes carbone) vont un peu plus casser, délocaliser notre industrie. Depuis 2017, l’Allemagne a vu sa production industrielle décrocher de 15%, le rythme le plus rapide du continent. Si même la puissance industrielle du continent européen ne s’en sort plus, comprenons que tout espoir de voir les pays européens se réindustrialiser avec de telles politiques économiques est vain.

Conclusion

Notre politique économique sans queue ni tête nous emmène vers un ciel noir : une récession d’abord, un appauvrissement des citoyens ensuite, un affaiblissement inéluctable de nos économies pour finir. Le risque sera alors une crise des dettes publiques, enclenchant à son tour de nouveaux reculs économiques et sociaux.

Quel parti politique aura le courage de proposer de mettre fin à ces politiques profondément destructrices ? Car le déclin n’est pas inéluctable, il dépend avant tout de nos choix politiques.

[1] « Les loyers impayés explosent, les profils des mauvais payeurs changent » https://rmc.bfmtv.com/actualites/economie/immobilier-les-loyers-impayes-explosent-les-profils-des-mauvais-payeurs-changent_AV-202311010286.html Immobilier: les loyers impayés explosent, les profils des mauvais payeurs changent (bfmtv.com)

[2] Source Banque de France.

[3] En corrigeant les chiffres d’une astuce budgétaire du gouvernement Biden, pour enjoliver son bilan: l’annulation des prêts étudiants a permis de reporter 2% du PIB du déficit de 2023 à l’année 2022.