L’Italie entre-t-elle dans une récession profonde avec son effet boule de neige : dette publique explosive / faillite bancaire italienne / faillite bancaire européenne / crise terminale de l’euro ?

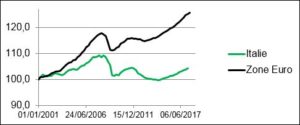

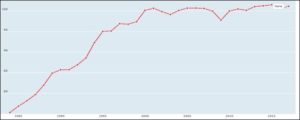

L’Italie est en croissance quasi nulle depuis le 31 décembre 2001, moment où elle a adopté l’euro.

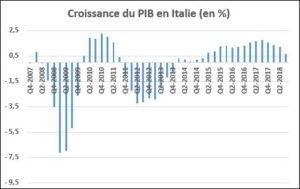

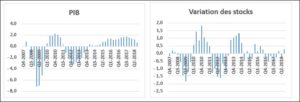

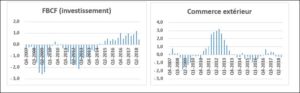

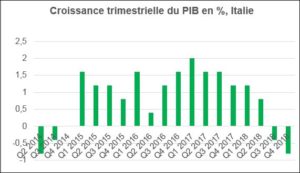

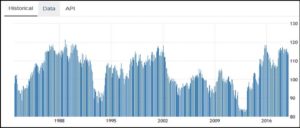

La « croissance » depuis 2008 se décompose en 3 phases :

. Rebond en 2010 et début 2011, après la violente récession de 2008-2009, grâce à un restockage, la hausse des dépenses publiques et de la consommation des ménages.

. Avec la crise aigüe de l’euro entre 2011 et 2013, plongée dans une nouvelle récession (baisse des dépenses publiques, hausse des impôts, forte hausse des taux entraînant un effondrement de l’investissement et de la consommation.

. Retour d’une croissance légère entre 2014 et 2018 avec comme facteur positif le restockage, des taux en baisse, puis une reprise de la consommation et des investissements (qui contribuent chacun à la moitié de la croissance du PIB à partir de 2016)

Graphique du PIB et des contributions au PIB des différents facteurs.

Que se passe-t-il aujourd’hui?

Les choses sont en train de changer : forte hausse des taux, fin d’une croissance mondiale synchronisée, un taux d’épargne désormais très bas, des risques comme le Brexit sans accord, les tensions commerciales Chine – USA. L’Italie va-t-elle retomber dans une profonde récession ?

Après 2 ans et demi de croissance faible (moyenne de 1.3%), l’Italie a subi une récession lors des 6 derniers mois de 2018. Il est difficile de croire que la reprise de l’investissement qui a représenté la moitié de la croissance puisse durer.

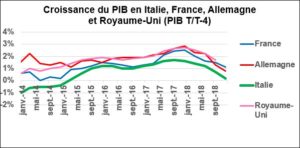

Les autres pays européens ont tous une courbe de croissance équivalente, mais l’Italie est le pays le plus fragile. La politique « austéritaire » européenne fait que l’économie européenne ne peut être tirée que par l’extérieur ou des facteurs conjoncturels.

L’effet sur l’économie de la hausse de 1 – 1.5% des taux est assez lourd. C’est un facteur spécifique à l’économie Italienne. Sans Quantitative Easing supplémentaire de la BCE, les taux italiens vont rester élevés à cause d’un ratio dette/PIB de 133% (le ratio n’a au mieux que stagner les 3 dernières années). Les taux seront aussi élevés pour les entreprises italiennes avec les difficultés des banques, presque insolvables dans les faits.

Le rendement des obligations italiennes est à 2.93% aujourd’hui contre 1% il y a 2 ans.

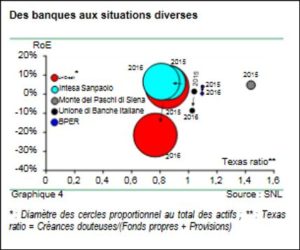

Enfin, les banques italiennes sont aujourd’hui des banques « zombie » puisque leurs fonds propres sont négatifs (Beaucoup de prêts sont des créances douteuses, non remboursées, du fait de la longue nuit de l’économie italienne entraînant ménages et entreprises vers la faillite). Toutes les banques à droite de l’abscisse 1 avaient des fonds propres négatifs il y a un an. Elles sont techniquement en faillite mais laissée en vie artificiellement d’où le terme banques zombie. Les autres ont des fonds propres quasi nuls.

Les banques (zombie) ont des spreads de crédit entre 1,5% et 2,5% (elles empruntent 1,5 à 2,5% au-dessus de l’Etat italien) ce qui les empêche de distribuer facilement du crédit à leurs clients. Il y a un risque que la crise des banques entraîne la crise de la dette publique et vice-versa. En cas de nouvelle récession, les banques risquent la faillite, ce qui entraînerait une boucle de rétroaction négative avec l’économie.

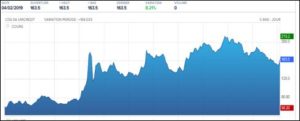

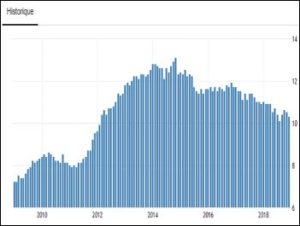

Ici, l’évolution du spread de crédit 1.6% de la plus grande et solide banque italienne Unicredit.

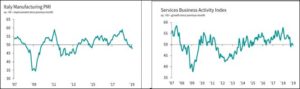

Les indicateurs avancés disent que l’industrie italienne est en ce moment en récession, les services étant en croissance 0.

La production industrielle ne monte plus depuis plus d’un an (et a fort peu rebondi).

Le problème de l’économie italienne reste l’arrêt de la hausse de la productivité depuis l’introduction de l’euro (du fait de la panne d’investissement et d’un effet blocage que l’euro a provoqué dans l’économie). Ce problème ne sera pas résolu sans sortie de l’euro.

Le commerce extérieur était un léger frein à l’économie italienne en 2018.

Conclusion : comme en plus, la croissance mondiale ralentit durablement, ni les services ni l’industrie ne vont sauver le pays grâce à la demande extérieure.

Le consommateur va-t-il sauver l’économie italienne ?

Les ventes de détail hors automobiles sont stagnantes en Italie.

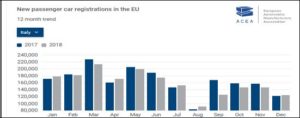

Les ventes de voitures baissent de 3% sur l’année 2018 en Italie.

La dépense de consommation des ménages, réalisée dans les services, ne va-t-elle pas s’arrêter? La contribution de la consommation des ménages à la croissance est quasi 0.

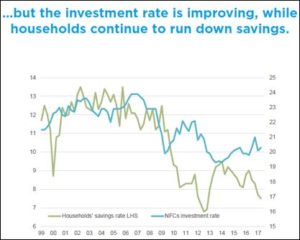

Le taux d’épargne des ménages est aujourd’hui très faible, de l’ordre de 7.5% du PIB.

Pour l’instant, la confiance des consommateurs restent près des plus hauts.

Mais le taux de chômage va remonter avec la récession et entamera la confiance, même si Salvini redonne de la confiance à la population italienne. Le nombre de personne en emplois reculera et avec ce recul, la confiance et la masse salariale qui déterminent la croissance de la consommation.

L’Italie a créé 1 million d’emplois en 4 ans, dont 1/3 à temps partiel mais le mouvement devrait s’arrêter.

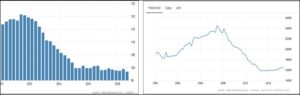

L’immobilier tient mais avec des rendements proches de 3.5 % dans les grandes villes, il baissera si les taux à 10 ans augmentent un tant soit peu. Cela aurait un impact sur le sentiment du consommateur et la construction.

Ci-dessous le prix de l’immobilier. Ci-dessous le PIB issu de la construction.

Enfin, la relance du gouvernement Salvini – Di Maio est faible : 10 Milliards soit 0.6% du PIB. Si l’on estime le coefficient multiplicateur budgétaire à 1.4 en Italie, la hausse des dépenses publiques devrait générer au mieux 1.4*0.6 soit 0,8% de PIB en plus pour 2019.

Dernier facteur de risque : la dette italienne. S’il y a récession, le budget sera en net déséquilibre et la dette peut augmenter très rapidement entraînant une crise financière qui plongerait l’Italie dans une forte récession économique.

Conclusion :

. L’Italie a été en récession sur les 6 derniers mois et le sera encore ce trimestre. Quelques mois de plus et des effets vicieux (hausse du chômage, baisse des ventes de détail, baisse de l’investissement) vont apparaître entraînant eux-mêmes une baisse de la croissance.

. Les taux élevés, les difficultés des banques italiennes, une croissance mondiale affaiblie sont des facteurs négatifs pour à la croissance en Italie.

. Pire, les facteurs de risque qui pourraient faire basculer l’Italie en récession forte puis dans un cercle vicieux Crise économique à Crise financière et de la dette à Crise économique sont nombreux : Brexit sans accord, tensions commerciales américaines, marchés financiers en surtension.

. L’UE n’a pas d’intérêt à soutenir un gouvernement populiste qu’elle honnit par une politique monétaire adaptée comme des rachats de dette publique.

. Un facteur positif qui a fait reprendre 15% aux marchés financiers après leur chute de 20% de Novembre – Décembre : la FED a soutenu sans ambigüité le marché américain avec quelques phrases sur la fin de la hausse des taux et un possible Quantitative Easing léger (juste le réinvestissement des sommes remboursées par l’Etat au titre des anciens emprunts). Le soutien au marché financier de la FED est dans les faits presqu’inconditionnel.

X Si l’Italie bascule en récession marquée, la dette publique deviendra incontrôlable, la crise bancaire italienne et européenne aussi. En effet, les banques européennes détiennent des montants considérables de dette publique italienne qui les ferait basculer vers la faillite. Ce pourrait être la fin de la zone euro …

X La faillite pour l’Italie proviendrait alors de son appartenance à l’euro, le contraire de ce que serine à tout vent la caste.

X A moins que l’Italie ne sorte de l’euro : de nombreux économistes partisans de la sortie de l’euro sont dans l’Etat-major de la Ligue : on pense à Bagnaï, Borghi ou Savona.

Auront-ils les coudées franches pour le faire ? Rien n’est moins sûr au vu de la Constitution italienne dont votre serviteur n’est pas un expert ( !).

X A moins que l’Union Européenne déroge à ses principes et soutiennent encore et encore les marchés financiers et de dette publique afin de protéger l’euro et l’Italie.